KMD INF

Kes peab käibedeklaratsiooni lisa esitama?

Käibemaksukohustuslane peab alates 01.11.2014.a esitama koos käibedeklaratsiooniga (vorm KMD) ka käibedeklaratsiooni lisa (vorm KMD INF). Vorm KMD INF koosneb kahest osast: A osal kajastatakse väljastatud arvete ja B osal saadud arvete andmed.

Millal tuleb käibedeklaratsiooni lisa esitada?

Käibedeklaratsiooni lisa esitatakse Maksu- ja Tolliametile koos käibedeklaratsiooniga maksustamisperioodile järgneva kuu 20. kuupäevaks. Esimene käibedeklaratsiooni lisa esitatakse november 2014 kohta 22. detsembriks 2014. a.

Millised on käibedeklaratsiooni ja selle lisa esitamise võimalused Profiti kasutajal?

- xml- ja csv-formaadis faili laadimine e-maksuametisse (eraldi mooduli olemasolul):

- ekraanivormi täitmine e-maksuametis/e-tollis (aluseks Profitist välja trükitud deklaratsioon);

- pabervormil esitamine (ei sobi, kui isik on olnud käibemaksukohustuslane vähemalt 12 kuud või kui * käibedeklaratsiooni lisal kajastatakse enam kui viis arvet).

Milliste arvete andmed käibedeklaratsiooni lisal kajastatakse?

Käibedeklaratsiooni lisal kajastatakse juriidilisele isikule, füüsilisest isikust ettevõtjale ning riigi-, valla- ja linnaasutusele väljastatud ning nendelt saadud arvete andmed, millele kauba võõrandaja või teenuse osutaja on märkinud 20% ja 9% käibemaksumääraga maksustatava käibe, välja arvatud käibemaksuseaduse §-s 40 sätestatud erikorra alusel esitatud arvete andmed, kui arve või arvete kogusumma ilma käibemaksuta on maksustamisperioodil ühe tehingupartneri kohta vähemalt 1000 eurot.

KMD INF vormil deklareeritakse vaid n.ö siseriiklikud arved, mis on esitatud ja saadud 20% ja 9% määraga maksustavate kaupade ja teenuste eest.

Piiriüleseid tehinguid (nt 0% määraga maksustatav kauba eksport ja kauba ühendusesisene käive) vormil ei kajastata. Samuti ei kajastata vormil arveid piiriüleste tehingute kohta, mis kuuluvad Eestis pöördmaksustamisele (nt kauba ühendusesisene soetus).

Samuti ei kajastata vormil üksnes siseriikliku 0% määraga maksustatava käibe või maksuvaba käibe kohta esitatud arvete andmeid.

Tehingupartneri põhist piirmäära arvestatakse väljastatud ja saadud arvete osas eraldi.

Piirmäära arvestatakse eraldi ka kauba võõrandamise või teenuse osutamise eest esitatavate arvete kogusumma ja kreeditarvete kogusumma osas. Kui maksustamisperioodil kauba võõrandamise või teenuse osutamise eest väljastatud/saadud arvete kogusumma ilma kreeditarveteta on tehingupartneri lõikes vähemalt 1000 eurot, kuuluvad kõik sellel maksustamisperioodil sellele tehingupartnerile väljastatud ja/või temalt saadud arved, sealhulgas kreeditarved, vastavalt vormi A- või B-osal deklareerimisele.

Näide (summad ilma käibemaksuta)

Isik väljastas novembris ühele tehingupartnerile 2 arvet:

- arve kogusummas 200 eurot

- kreeditarve kogusummas -1100 eurot

Kuna kreeditarve summa ületab piirmäära, kuuluvad sellele tehingupartnerile väljastatud arved KMD INF-l kajastamisele.

Isik võib käibedeklaratsiooni lisal kajastada ka nende arvete andmed, mille kogusumma ilma käibemaksuta on väiksem kui 1000 eurot tehingupartneri kohta (Profitiga pole see võimalik).

Ostjal on ka lihtsustatud arvete andmete käibedeklaratsiooni lisal kajastamise kohustus, kui tehingupartneripõhine 1000-eurone piirmäär on ületatud. Nt kui ettevõtte X automaattanklast on ühe kuu jooksul tangitud 5 korda ning bensiinitšekkide kogusumma ilma käibemaksuta ületab piirmäära, tuleb eelnimetatud tšekkide andmed INF-l kajastada.

Milliste arvete andmeid käibedeklaratsiooni lisal ei kajastata?

Käibedeklaratsiooni lisal ei kajastata arvete andmeid, kui:

- arve on väljastatud füüsilisele isikule (välja arvatud füüsilisest isikust ettevõtjale) või mitteresidendile, kellele ei ole omistatud maksukorralduse seaduse §-s 17 nimetatud maksukohustuslaste registris registri koodi;

- arve ei sisalda 20% ja 9% määraga maksustatavat käivet (näiteks üksnes maksuvaba käibe, 0% käibemaksumääraga maksustatava käibe ja käibena mittekäsitatava tehingu või toimingu kohta esitatud arve);

- arve on väljastatud üksnes reisiteenuste käibemaksuga maksustamise erikorra alusel (KMS § 40);

- arve on väljastatud selliste tehingute või toimingute eest, millele laieneb seaduse alusel kutse- või ametisaladuse hoidmise kohustus. Teenuse saaja võib kajastada arvete andmeid, millele laieneb kutse- ja ametisaladuse hoidmise kohustus;

- saadud arvele märgitud käibemaks ei kuulu sisendkäibemaksuna mahaarvamisele.

Kas arvete deklareerimine puudutab ka eraisikutega tehtavaid tehinguid?

Deklareerida tuleb vaid arved, mis on väljastatud juriidilisele isikule, füüsilisest isikust ettevõtjale ning riigi-, valla- ja linnaasutusele. Füüsilisele isikule, kes ei ole füüsilisest isikust ettevõtja, väljastatud arvete andmeid deklareerima ei pea.

Jaekaubanduses ei kajastata käibedeklaratsiooni lisal isikustamata müüki. Näiteks kui ostja pole müüja poole pöördunud palvega väljastada arve ettevõtte nimele, võetakse seda kui isikustamata müüki ning selle arve andmeid käibedeklaratsiooni lisal ei kajastata.

Kuidas toimub deklareerimine FIE-dele väljastatud arvete korral?

Käibemaksukohustuslasest müüja peab deklareerima kõik FIE-le väljastatud arved, kui arve või arvete kogusumma selle isiku lõikes ületab maksustamisperioodil piirmäära. Ostutehingu vormistamisel peab ostja avaldama soovi tehingu isikustamiseks müügisüsteemis ja arvele ostja rekvisiitide märkimiseks.

Millist infot arvete kohta tuleb deklareerida?

Käibedeklaratsiooni lisa vorm koosneb kahest osast: A-osal deklareeritakse väljastatud arvete andmed ning B-osal saadud arvete andmed.

A-osal tuleb deklareerida arvete kohta järgmised andmed: tehingupartneri registri- või isikukood, tehingupartneri nimi, arve number, arve kuupäev, arve summa ilma käibemaksuta, maksumäär, arvel märgitud kauba ja teenuse maksustatav väärtus, maksustamisperioodil vormi KMD lahtrites 1 ja 2 kajastatud maksustatav käive ning erisuse kood (näiteks erikorra alusel, 0% määraga maksustatava või maksuvaba käibe puhul).

Veerus 10 „Erisuse kood“ märgitakse erisuse kood:

- 01 – KMS §-des 41 ja 42 sätestatud erikorra alusel maksustatav käive;

- 02 – KMS §-s 411 sätestatud erikorra alusel maksustatav käive, mil kauba võõrandaja asemel arvestab kauba soetaja tehingu kohta väljastatud arvel märgitud käibemaksusumma enda poolt tasumisele kuuluva käibemaksusummana;

- 03 – arve sisaldab muu hulgas 0% määraga maksustatavat või maksuvaba käivet või käibena mittekäsitatavaid tehinguid või toiminguid.

Kui ühel arvel on enam kui 1 erisus, märgitakse mitu erisuse koodi.

B-osal kajastatakse vaid nende arvete andmed, mille alusel arvatakse oma maksustatavalt käibelt arvestatud käibemaksust maha sisendkäibemaks. B-osal tuleb deklareerida arvete kohta järgmised andmed: tehingupartneri registri- või isikukood, tehingupartneri nimi, arve number, arve kuupäev, arve kogusumma koos käibemaksuga, arvel märgitud käibemaksusumma, maksustamisperioodil vormi KMD lahtris 5 kajastatud sisendkäibemaksu summa ning erisuse kood (näiteks sisendkäibemaksu osalise mahaarvamise korral).

Veerus 9 „Erisuse kood“ märgitakse erisuse kood järgmiselt:

- 11 – sisendkäibemaksu osaline mahaarvamine vastavalt KMS §-le 32 või § 29 lõikele 4;

- 12 – KMS §-s 411 sätestatud erikorra alusel maksustatava kauba soetamine, mil kauba võõrandaja asemel arvestab kauba soetaja tehingu kohta väljastatud arvel märgitud käibemaksusumma enda poolt tasumisele kuuluva käibemaksusummana.

Kreeditarve arvulised andmed kajastatakse vormil miinusmärgiga.

Seadistused Profitis

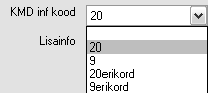

- Vaadata üle ja vajadusel seadistada Käibemaksu määrades KMD INF kood.

- Finants- Finantsi seadistused, seadistada kas vaikimisi uued (ja ka olemasolevad) firmad tulevad KMD INF aruandesse või mitte.

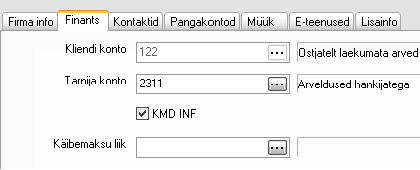

- Firmad, leheküljel Finants saab seadistada, kas kliendi arved tulevad KMD INF aruandesse või mitte. Aruandesse läheb Müügiarvel olev Maksja, mitte Ostja.

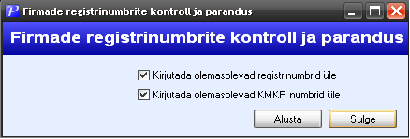

- Firmad, leheküljel Firma info, on KM kohuslase nr järel uus väli „Kontrolli“. KMD INF ekspordi mooduli olemasolul Profit ise impordib firmale registri ja KM kohuslase numbri.

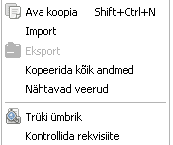

Ka korraga kõikidele firmadele on võimalik registri ja KM kohuslase numbrid importida, selleks Firmade nimekirjas klõpsata hiire paremat klahvi ja valida Kontrollida rekvisiite

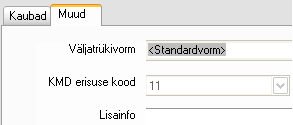

- Erisuse koodi sisestamine:

- Ostuarvel, leheküljel Muud saab märkida erisuse koodi

- Müügiarvel leheküljel Muu saab märkida erisuse koodi

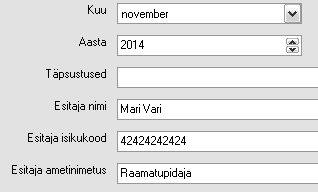

- Finants, Käibedeklaratsioon vajalik sisestada esitaja andmed, kui soovite deklaratsiooni eksportida e-Maksuametisse.

- KMD INF mooduli olemasolul saab deklaratsiooni salvestada xml-failiks ja e-Maksuametisse eksportida. Selleks vajutada nupule XML Eksport.

Vali salvestuskoht ja soovikorral muuda faili nime. Edasi e-Maksuametis lisa Käibedeklaratsioon ja vajuta nupule Lisa andmed failist. Vali välja õige xml-fail ja andmed tulevad deklaratsioonile.

Soovitused Profiti kasutajale

Firmade arved, mille ostud ja/või müügid võivad ületada 1000 euro piiri, tuleks Profitisse sisestada Ostu- ja Müügiarvete registrite kaudu, mitte pearaamatu kandena. Sh sularaha ostuarved – saab sisestada läbi Ostuarvete ja kohe konteerida võlgnevus aruandvale isikule või kassast välja.

Ost- Ostuarved, saab panna linnukese Tasutud sularahas ja vajadusel muuta kontot

Sularaha ostuarve seadistused saab teha Ost- Ostude seadistused all:

Krediteeritavate koguste kohta soovitame teha eraldi kreeditarve, mitte panna kokku tavaarvega, kuna kreeditarvete ja tavaarvete käivete summat tuleb arvestada eraldi. Profit ei arvesta käibeid eraldi, kui ühine arve.

Üldiselt ei soovita koostada arveid, kus on 20% ja/või 9% käibemaksuga käive ning samal arvel ka 0% käibemaksuga käive. Võimalusel 0% käibemaksuga kaupade kohta teha eraldi arve.