Räägime erinevatest andmete liikidest ja nende kontrollimisest andmepõhisest käibedeklaratsiooni vaatepunktist.

Andmete kontrolli all mõtleme esitamise kohustuse kontrolli, aruande andmete ehk allikate kontrolli, koostatud aruande formaalse ja sisulise kontrolli ning peale aruande esitamist aruande ja andmete konsistentsuse tagamist

Programm võib kontrollida, kas kõik aruanded on esitatud ja kas esitatud aruanded on vastu võetud, kuvades asjakohased hoiatused otseteedega. Nii kasutaja programmi sisse logides saab ülevaate sellest, kas ta peab pöörama KMD-le tähelepanu.

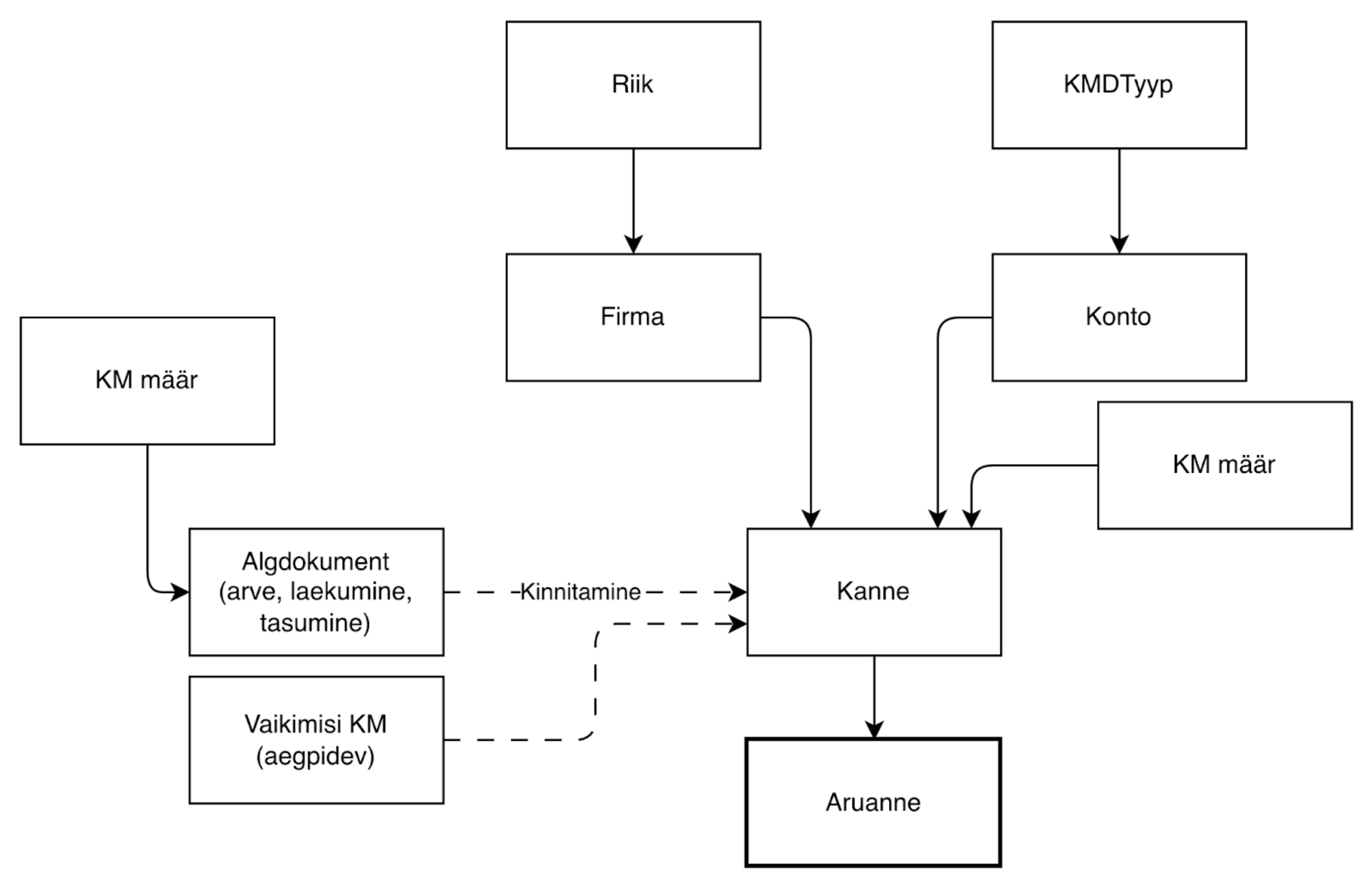

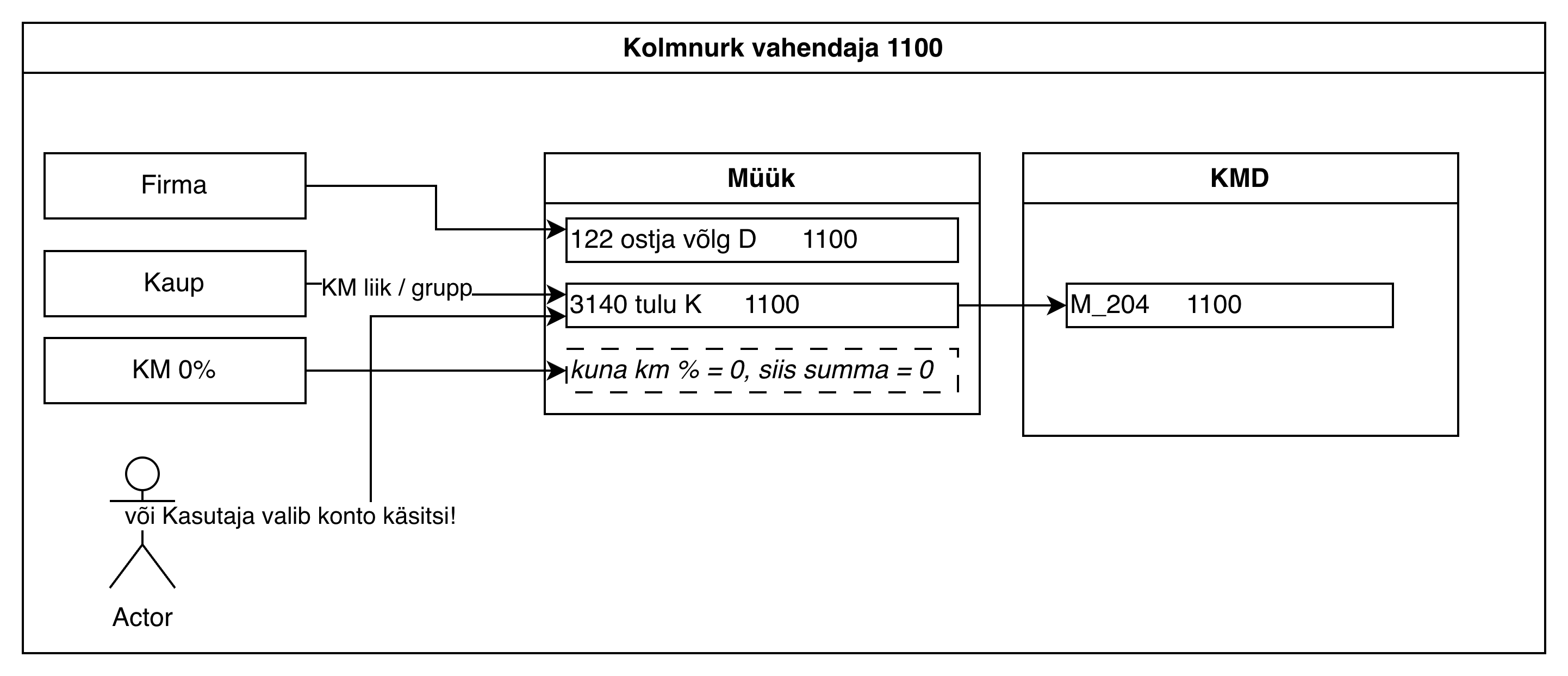

Selleks, et aruannet koostada, andmed peavad olema korrektsel kujul, näiteks asjakohastele kontodele peavad olema valitud KMDTyyp, firmadel peavad olema täidetud vajalikud rekvisiidid (KMKR nr, riik) jne.

Programm võib seda kõike ise kontrollida ja pakkuda kasutajale tuge kui andmed vajavad täiendamist.

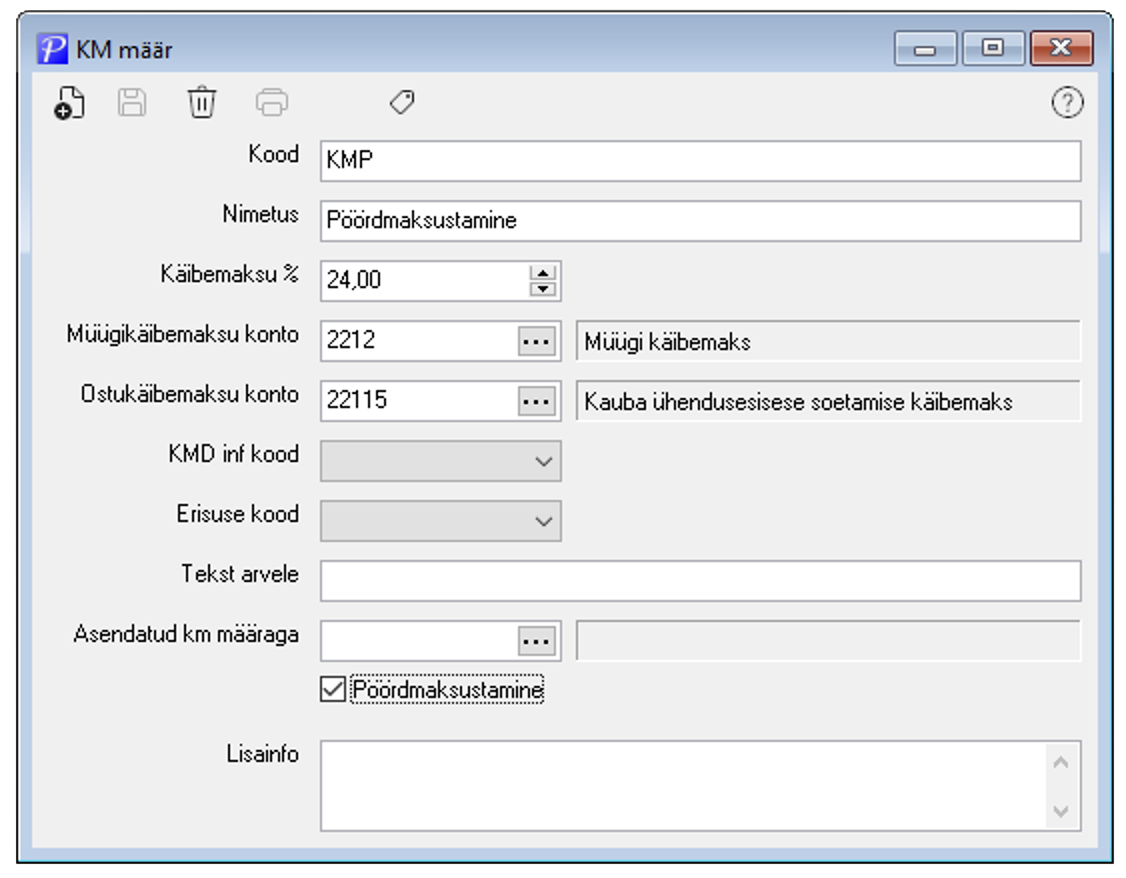

Näiteks kui kontol puudub KMDTyyp, programm võib kuvada seda kontot koos otseteega konto kaardile ning konto kaardil võib programm näidata selle arust sobivaimad valikud klassifikaatorist selleks, et kasutaja näeks võimalikult vähe vaeva rutiinsete tööde tegemisega.

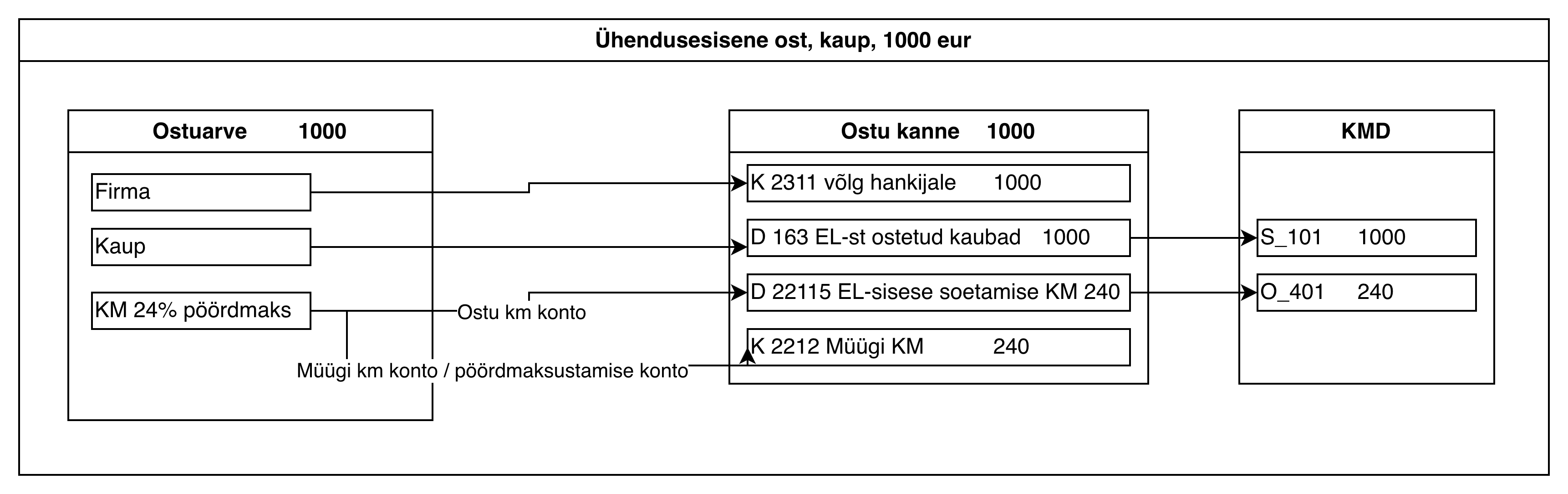

Analoogselt saab kontrollida dokumentide (ostu- ja müügiarved) ja kannete korrektsust.

Selleks Profitis on loodud andmete kontrolli funktsioon. See on raamistik, mille abil saab luua erinevaid kontrolle, neid teostada ja kuvada kontrolli tulemusi. Samuti kasutaja saab mittevajalikud kontrollid ka välja lülitada.

Andmete kontrolli tulemusi, mis puudutavad KMD-t saab programm kuvada aruande aknasse. Kontrolli tulemusi saab programm kasutada selleks et hinnata, kas aruannet saab arvutada / kinnitada / esitada.

Andmete kontrolliga haakub kokku ka andmete paranduse teema. Kõiki andmeid ei pea parandama käsitsi. Oleme edukalt katsetanud AI assistenti, mis tuginedes konto nimetusele pakub sobiva majandusliku sisu. Analoogselt saab arendada assistenti, mis pakub kontole KMD tüüpi.

Eesti firmade rekvisiite saab täita kasutades äriregistri avaandmeid.

Kui aruanne on arvutatud, saab kontrollida, kas aruanne on korrektne. Selleks saame kontrollida aruande formaalset vastavust skeemile ja viia läbi hulk sisulisi kontrolle.

Tulemusena saame vältide eos vigaste aruannete esitamist säästes nii aega ja muid ressursse.

Esitatud aruande konta saab pärida aruande olekut ja maksuameti infosüsteemi poolse kontrolli tulemusi.

Nii aruande kontroll jagatakse kaheks - ettevõtte sisemine kontroll (automaatne, raamatupidaja) ning kontroll maksuameti poolt.

Mõlema kontrolli tulemusi tuleb kuvada kasutajale mugaval kujul ning võimalusel lihtsustada avastatud probleemide parandust pakkudes otseteid, valikuvariante jm.

Kui aruanne on arvutatud, tuleks vältida olukorda, kus algandmete (dokumendid, kanded, parandused vastaspoole andmetes(?)) muutmise tagajärjel esitatud aruanne muutub tegelikkusele mittevastavaks.

Siin võib kasutada kahte lähenemist:

- andmete muutmise takistamine

- kasutaja teavitamine

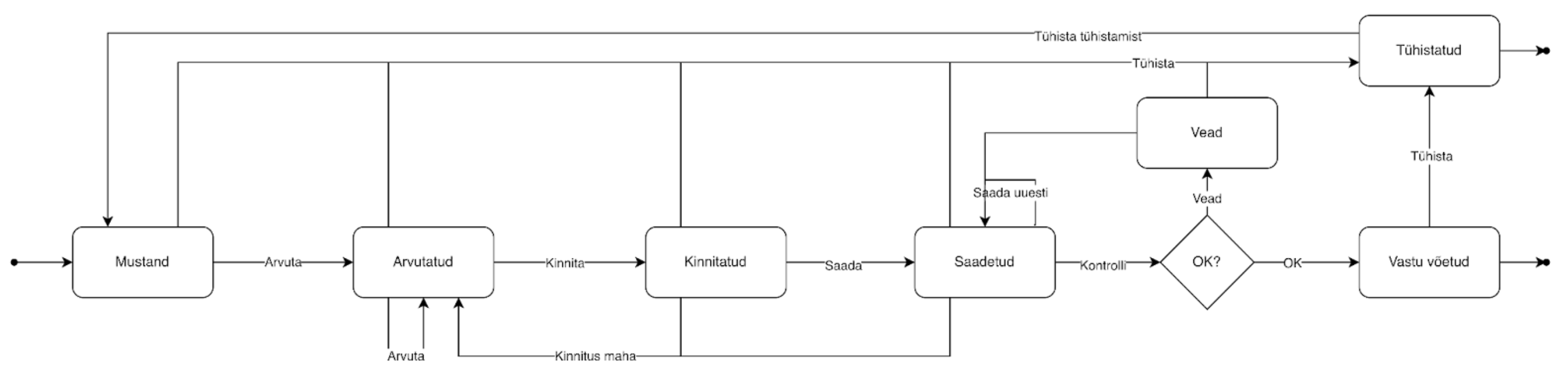

Aruande esitamine "sulgeb" perioodi, mis vastab aruandele ja pärast seda ei ole enam võimalik lisada sinna perioodi uusi dokumente ning ei saa antud perioodi kuuluvaid dokumente muuta. Muutmiseks tuleb aruanne tühistada.

Kui aruandega seotud algandmeid muudetakse, kasutajat teavitatakse, et muudatused "rikuvad aruannet" ning saadakse kasutaja kinnitust, kas seda tohib teha. Muudatuse salvestamise korral aruanne saab oleku "Mittevastav tegelikkusele" ja see tuleb arvutada ja esitada uuesti.

Konsistentsust maksuameti infosüsteemis oleva aruandega ei saa jõuga tagada, kuid saab kontrollida nii, et "vastuvõetud" olekus aruandel peab olema sama unikaalne tunnus, mis maksuameti infosüsteemil. St "tegelikkusele mittevastava" aruande uuesti arvutamisel see peab kaotama selle tunnuse (või uuesti arvutades aruannet dubleeritakse).

KMD ja VD andmepõhise aruandluse edastamise võimaluste uurimine majandustarkvarast Profit Maksu- ja Tolliameti infosüsteemi

Intellisoft OÜ koostöös Maksu- ja Tolliametiga osaleb projektis “KMD ja VD andmepõhise aruandluse edastamise võimaluste uurimine majandustarkvarast Profit Maksu- ja Tolliameti infosüsteemi”.

Tegemist on reaalajamajanduse andmepõhise aruandluse prototüüplahendusega.

Eesmärk on toetada läbi andmepõhine aruandluse arendamise tarkvara arendusi, mis lihtsustavad aruandluskohustuslastel andmete esitamist.

Projekti kogumaksumus on 50 000 eurot, millest 35 000 eurot on EIS-i toetus.